相続税コラム

相続税は相続財産の分け方でも差がつく

「誰が」「どの財産を相続するか」によって相続税額は異なってきます。さらに相続税の申告期限である10か月以内に分割が成立しなければ未分割として相続税を納めるのですが、この場合は分割が調った場合に比べて相続税額が高くなる可能性も高くなります。

さて、この「相続税額に差がつく」理由は一体なんでしょうか?

ひとつは、「配偶者の税額軽減」や「小規模宅地の評価特例」といった、その財産を取得する相続人に要件があるものを適用する場合。ちなみに農家さんがよくご存じの「農業相続人が農地等を相続した場合の納税猶予の特例」も、一定の要件を満たした農業相続人が農地等を相続して申告期限までに農業経営を開始することが要件ですので、この農地特例を使おうと思っている方はくれぐれも遺産分割が成立しないまま申告期限を迎えるなんてことがないよう遺言書等の整備をおすすめします。

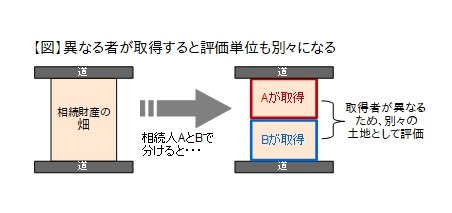

ふたつめは、評価単位の問題。通常、土地の評価は筆ごと行うのではなく実際の利用単位で行うのですが(自宅なら自宅敷地全体を一つの土地として)、ひとつの土地を複数の相続人が分けて取得する場合は別々の土地として評価します。(上図参照)このルールを上手く利用すると相続税対策として大きな効果が生まれることがありますし、逆に気を付けないと思わぬ落とし穴が待ち受けていることもあります。

相続は財産の取得にかかわることですので税金面だけでなく実際の権利関係についても当然に考慮する必要はありますが、前述のような相続税のルールを上手く利用すれば同じ財産でも相続税を節税できる可能性は高まるでしょう。 さらに、場合によっては代償分割や相続放棄を上手く組み合わせることで相続税対策として大きな効果を生むケースもあります。