相続税コラム

相続税は相続財産の分け方でも差がつく ~代償分割編~

「誰が」「どの財産を相続する」かによって相続税額が異なることは以前もこのコラムで触れました。

今回はその中でも応用編とも言える「代償分割」についてのお話です。

相続は被相続人の遺産を相続人の間で分割することですが、財産の形態や事情によって分割しにくい場合には、遺産分割と同時に相続人固有の財産を他の相続人に分け与えて相続財産の代わりにすることができます。この分割方法を代償分割と言います。代償分割によって取得した財産は当該相続により取得したものとみなしますので、この方法を応用すると効果的な遺産分割対策や相続税対策を行うことができる場合があります。

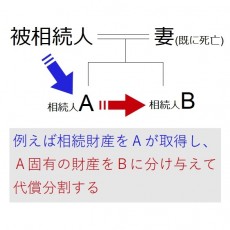

例えば右図のケースで相続財産全体のうち自宅土地の占める割合が多いがAとBが平等に財産を取得したい場合。

Aが住み続けたいのに自宅をAB共有で分割することは一般的には非現実的です。そこで代償分割を利用し、自宅を相続したAがBに自分の預金からBの相続分を分け与えることで遺産分割することが可能です。また相続税の小規模宅地評価特例や配偶者の税額軽減といった、特定の相続人が特定の相続財産を取得することで適用できる優遇措置を利用したい時にも代償分割は有効となります。肝心の代償分割の原資(先ほどの例ではAの預金)ですが、預金でなくても例えば生命保険を利用したり債権債務により対策を練ることも可能です。ちなみに生命保険を利用する場合、死亡保険金は相続財産でなく受取人固有の財産となり遺産分割の対象外となるため保険金受取人をあらかじめ確認しておく必要があります。

このように代償分割は上手く組み合わせることができれば相続税対策・遺産分割対策として大きな効果が期待できる分割方法ですが、遺産分割協議書ないし遺言書の記載方法を誤ると相続人間の贈与として贈与税を課せられたり、代償財産によっては譲渡所得税が課せられるといった注意点があるので慎重に行う必要もあります。